30 июня в 11:00 состоится презентация модернизированной 100-рублевой банкноты.

Подробнее

Июль 2023 г.

4,3%

С 31.10.2023 г.

15%.

С 01.01.2023 г.

13 800 руб.

С 01.01.2023 г.

16 242 руб.

Проверка компании

Гос.органы

Комплексные удобрения для сахарной свеклы

Как отправить денежный перевод без потерь и рисков

Как выбрать пневматическую дробилку?

Надежность китайских поставщиков: Как сделать правильный выбор перед началом сотрудничества

Как играть новичкам в Overwatch 2

У кого в Москве можно заказать размещение рекламы на такси?

Печать логотипа на футболках: основные технологии, которые применяются сегодня

Эффективные стратегии консолидации грузов из Китая: сократите затраты на доставку!

С чем носить пиджак. Советы от стилистов на новый сезон.

Особенности работы букмекерской конторы и ставки на спорт

Сертификация для успешного и эффективного бизнеса

Центр бытовых услуг

Платежные риски

Особенности заполнения книги покупок и продаж

Специально для riskovik.com.

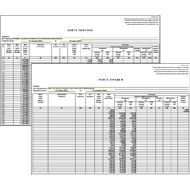

В соответствии с Постановлением Правительства РФ от 26.12.2011 N 1137 "О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость" утверждены новые формы и правила заполнения счетов-фактур, книги покупок и книги продаж.

Новые формы книги покупок и книги продаж отличаются от ранее действовавших наличием трех новых граф:

- номер и дата исправления счета-фактуры продавца;

- номер и дата корректировочного счета-фактуры продавца;

- номер и дата исправления корректировочного счета-фактуры продавца.

Кроме того, теперь данные книги вместо главного бухгалтера должен подписывать руководитель организации или иное уполномоченное лицо (п. 24 Правил ведения книги покупок, п. 22 Правил ведения книги продаж, утвержденных Постановлением N 1137).

Порядок внесения исправлении в книгу покупок и книгу продаж

Во-первых, в старых Правилах не был четко прописан порядок внесения корректировок в книгу покупок и книгу продаж в ситуации, когда счета-фактуры исправляются в том же периоде, в котором они зарегистрированы в указанных книгах. При этом в Правилах содержалось требование, чтобы запись об аннулировании счета-фактуры производилась на дополнительном листе книге покупок в том периоде, в котором был зарегистрирован первоначальный счет-фактура (п. 7 старых Правил). Аналогичный порядок был установлен и для изменений, вносимых в книгу продаж (п. 16 старых Правил).

Теперь дополнительные листы оформляются, только если изменения необходимо внести в книгу покупок и книгу продаж за прошедшие налоговые периоды (п. 4 Правил ведения книги покупок, п. 3 Правил ведения книги продаж, утвержденных Постановлением N 1137). Корректировка книги покупок и книги продаж за текущий период производится непосредственно в ней, а не на дополнительном листе. Для этого показатели стоимости и суммы налога аннулируемого счета-фактуры указываются с отрицательными знаками, а в отношении регистрируемого счета-фактуры указываются положительные значения (п. 9 Правил ведения книги покупок, п. 11 Правил ведения книги продаж, утвержденных Постановлением N 1137).

Во-вторых, в старых Правилах не уточнялось, необходимо ли указывать на дополнительных листах книги покупок и книги продаж сведения в отношении аннулируемых счетов-фактур с отрицательным знаком. Теперь данное требование содержится в п. 5 Правил заполнения дополнительного листа книги покупок и п. 3 Правил заполнения дополнительного листа книги продаж, утвержденных Постановлением N 1137.

Порядок регистрации исправленных счетов-фактур в книге покупок

Старыми Правилами не был урегулирован вопрос, в каком налоговом периоде следует регистрировать в книге покупок исправленный счет-фактуру: в периоде получения первоначального счета-фактуры или получения исправленного документа? Минфин России в Письме от 03.11.2009 N 03-07-09/53 разъяснял, что исправленный счет-фактура регистрируется в книге покупок в периоде его получения. Дополнительные материалы по данному вопросу см. в Энциклопедии спорных ситуаций по НДС. Теперь в п. 9 Правил ведения книги покупок (утв. Постановлением N 1137) указано, что исправленные счета-фактуры, в том числе корректировочные, регистрируются в книге покупок по мере возникновения права на налоговые вычеты. Из этого пункта можно сделать вывод, что исправленный счет-фактуру нужно зарегистрировать в периоде его получения, поскольку для регистрации данного документа в том периоде, в котором был получен первоначальный счет-фактура, следовало бы оформить дополнительный лист книги покупок. Однако новые правила не допускают этого.

В то же время формулировка указанных положений неоднозначна. Суды неоднократно признавали, что право на вычет не зависит от того, в каком периоде были внесены изменения в счет-фактуру (см. Постановления ФАС Поволжского округа от 12.04.2011 N А55-14064/2009, ФАС Московского округа от 08.06.2011 N КА-А40/7029-11, дополнительные материалы по данному вопросу см. в Энциклопедии спорных ситуаций по НДС). Следовательно, споры по данному вопросу продолжатся.

Заполнение книги продаж и книги покупок при приобретении имущества банкрота

С 1 октября 2011 г. при реализации имущества должника-банкрота НДС в качестве налоговых агентов уплачивают покупатели данного имущества (п. 4.1 ст. 161 НК РФ). Они должны зарегистрировать в книге продаж и книге покупок платежно-расчетный документ о перечислении налога (п. 23 Правил ведения книги покупок, п. 15 Правил ведения книги продаж, утвержденных Постановлением N 1137).

Заполнение книги продаж при восстановлении НДС в порядке п. 6 ст. 171 НК РФ

Принятый к вычету НДС, который был предъявлен подрядчиками при строительстве объектов недвижимости или предъявлен при покупке таких объектов, а также при приобретении иных товаров, работ, услуг для осуществления строительно-монтажных работ (СМР), в том числе исчисленный при выполнении СМР для собственного потребления, необходимо восстановить, если данные объекты недвижимости налогоплательщик использует в не облагаемой НДС деятельности (абз. 4 п. 6 ст. 171 НК РФ). Данное правило не применяется, если основные средства полностью самортизированы или с момента их ввода в эксплуатацию у данного налогоплательщика прошло не менее 15 лет.

В случае проведения модернизации или реконструкции основного средства, в результате которой изменяется его первоначальная стоимость, восстанавливается НДС по СМР и по товарам, работам, услугам, приобретенным для СМР при проведении данной модернизации или реконструкции (абз. 6, 8 п. 6 ст. 171 НК РФ). Это требование необходимо выполнить, если модернизированный или реконструируемый объект недвижимости используется в не облагаемых НДС операциях, независимо от того, истекло ли с момента ввода этих основных средств в эксплуатацию 15 лет.

При восстановлении НДС в указанных случаях в книге продаж регистрируется бухгалтерская справка-расчет суммы налога, подлежащей восстановлению в текущем календарном году. Данную запись необходимо сделать в последнем месяце текущего календарного года (п. 14 Правил ведения книги продаж, утвержденных Постановлением N 1137).

Срок хранения книги покупок и книги

Книгу покупок и книгу продаж, составленные как на бумажном носителе, так и в электронном виде, в том числе дополнительные листы к ним, теперь необходимо хранить не менее четырех лет с даты последней записи (п. 24 Правил ведения книги покупок, п. 22 Правил ведения книги продаж, утвержденных Постановлением N 1137). Следует отметить, что данные требования соответствуют подп. 8 п. 1 ст. 23 НК РФ. Старые Правила обязывали сохранять данные документы в течение полных пяти лет с даты последней записи (п. п. 15, 27 старых Правил).

Журнал учета счетов-фактур также должен храниться в течение четырех лет (п. 13 Правил ведения журнала учета счетов-фактур, утвержденных Постановлением N 1137).

- Удобный поиск выгодного обмена [29.07.2022]

- Larson&Holz – есть ли плохие отзывы об этом брокере? [05.12.2019]

- Перевод официальных документов [13.11.2019]

- Профессиональные юридические услуги для бизнеса [24.09.2019]

- Увеличение цены подрядных работ. Часть 1. [01.04.2019]

- Налоговые споры «Высокая наценка» [23.03.2019]

- Когда акт выполненных работ недействителен [16.03.2019]

Личный кабинет

Приветствуем Вас на нашем портале!

Для входа в Личный кабинет, Вам необходимо авторизоваться или зарегистрироваться!

Литература

Костюченко Н.С.

Книги посвящены проблематике оценки кредитных рисков при кредитовании корпоративных заемщиков.

Скачать 1 часть бесплатно!

Скачать 2 часть бесплатно!

Кредитные риски Залог

Банк Платежные риски Налоги Бизнес-риски

Риски обеспечения Отраслевые риски Страновые риски

Таможня Резервы Кредит Региональные риски Рыночные риски Риски ликвидности

Проблемные активы 115-ФЗ Операционные риски

Риски финансовых институтов

Заемщик Арбитраж Гос.бюджет Правовые риски Банкрот Инвестиционные риски Бухгалтерский учет

© 2010-2024 ![]()

Почта: riskonsalt@gmail.com

Информация о портале Размещение рекламы