30 июня в 11:00 состоится презентация модернизированной 100-рублевой банкноты.

Подробнее

Июль 2023 г.

4,3%

С 31.10.2023 г.

15%.

С 01.01.2023 г.

13 800 руб.

С 01.01.2023 г.

16 242 руб.

Проверка компании

Гос.органы

Комплексные удобрения для сахарной свеклы

Как отправить денежный перевод без потерь и рисков

Как выбрать пневматическую дробилку?

Надежность китайских поставщиков: Как сделать правильный выбор перед началом сотрудничества

Как играть новичкам в Overwatch 2

У кого в Москве можно заказать размещение рекламы на такси?

Печать логотипа на футболках: основные технологии, которые применяются сегодня

Эффективные стратегии консолидации грузов из Китая: сократите затраты на доставку!

С чем носить пиджак. Советы от стилистов на новый сезон.

Особенности работы букмекерской конторы и ставки на спорт

Сертификация для успешного и эффективного бизнеса

Центр бытовых услуг

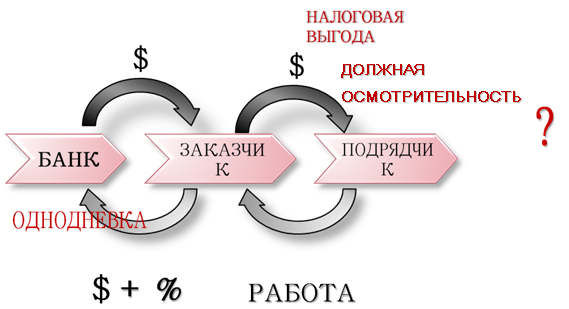

ВАС об однодневках

ВАС об «однодневках»

Автор: Вероника Ланге, ведущий консультант-юрист консалтингового холдинга «Платонов и Партнеры».

В данной статье проводится обзор решений ВАС РФ по работе с фирмами-«однодневками».

Под "фирмой-однодневкой" в широком смысле понимается юридическое лицо, не обладающее фактической самостоятельностью, созданное без цели ведения предпринимательской деятельности, как правило, не представляющее налоговую отчетность, зарегистрированное по адресу массовой регистрации и т.д.

(Письмо ФНС России от 11.02.2010 N 3-7-07/84).

Зачем ВАС нужен Вам

Регулирование

Основной документ, который регулирует отношения по связям налогоплательщиков с фирмами-однодневками — это Постановление Пленума ВАС РФ от 12.10.2006 № 53 «Об оценке арбитражными судами обоснованности получения налогоплательщиком налоговой выгоды".

Существенные положения, связанные с фирмами-однодневками, изложены в Письмах МИНФИН РФ:

- от 28.12.12 № АС-4-2/22619@ (способы ведения финансово-хозяйственной деятельности с высоким риском);

- от 12.08.2011 № СА-4-7/13193@ (обзор Постановлений Президиума ВАС РФ);

- от 24.05.2011 № СА-4-9/8250 (признаки «фирм-однодневок»).

Признаки необоснованной налоговой выгоды

К основным признакам необоснованной налоговой выгоды можно отнести следующее:

- отсутствие экономического смысла (критерии обозначены в 115-ФЗ);

- невозможность осуществления операций;

- отсутствие условий для достижения результата;

- учет только тех операций, которые связаны с выгодой;

- товар не производился или не мог быть произведен.

В таких случаях возникает необходимость доказывания налоговым органам непричастность к «фирмам-однодневкам».

Не являются доказательством необоснованной налоговой выгоды следующие признаки:

- Недавнее созданние организации

- Взаимозависимость и транзитные платежи (пополнение расчетного счета – переброски)

- Неритмичный характер операций

- Налоговые правонарушения в прошлом организации

- Разовые операции

- Операции не по месту нахождения налогоплательщика

- Использование посредников

Кто пройдет проверку

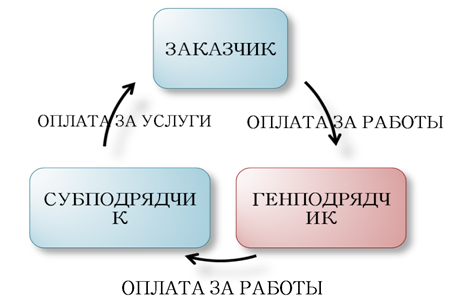

1) Правильная схема деятельности компании выглядит следующим образом:

Движение денежных средств выглядит следующим образом: Заказчик перечисляет Генподрядчику денежные средства для выполнения работ, Генеральный подрядчик перечисляет денежные средства Субподрядчику, который выполняет и сдает работы Генеральному подрядчику.

2) Схема деятельности компании, которая рискует не пройти проверку:

При данной схеме, Заказчик перечисляет денежные средства Генподрядчику за выполнение работ. Генеральный подрядчик привлекает к работам Субподрядчика, которому перечисляет денежные средства для выполнения работ. Вслед за этим, на основании договора, Субподрядчик перечисляет денежные средства Заказчику за определенные услуги. Т.е. при данной схеме денежные средства возвращаются к Заказчику.

Правильный контрагент

При сотрудничестве с фирмами-однодневками добросовестные налогоплательщики могут столкнуться с несколькими опасными моментами:

- Риск убытков и обман. Многие фирмы-однодневки, получив от своих контрагентов товары, работы, услуги прекращают свою деятельность и не выходят на связь.

- Пристальное внимание к вам со стороны налоговой инспекции. Проведение проверок, при которых могут возникнуть претензии налоговых органов по поводу правомерности налогового учета, влекущие начисление штрафов, пеней и т.д.

- Проверка партнеров. Налоговые органы будут изучать всех ваших контрагентов, запрашивая информацию о взаимоотношениях с вами. Данные проверки со стороны налоговых органов могут негативно повлиять на ваши отношения с партнерами по бизнесу.

Во избежание рисков связанных с фирмами-однодневками, необходимо рассмотреть признаки «Правильного контрагента»:

- Правильный юридический адрес в Москве и исполнительный орган

- Отсутствие задолженности по налогам и сданная отчетность

- Наличие сотрудников в штате и выплата зарплаты не ниже мрот

- Тот же вид деятельности

Как проверить контрагента

Для проверки контрагента необходимо следующее:

- ЗАПРОС УЧРЕДИТЕЛЬНЫХ ДОКУМЕНТОВ

- ЗАПРОС БУХГАЛТЕРСКОЙ ОТЧЕТНОСТИ

- ИНФОРМАЦИОННЫЕ РЕСУРСЫ:

- www.nalog.ru

- www.arbitr.ru

- СПАРК

- www.casebook.ru

Кроме того, проверку можно заказать, написав письмо на riskonsalt@gmail.com.

Личный кабинет

Приветствуем Вас на нашем портале!

Для входа в Личный кабинет, Вам необходимо авторизоваться или зарегистрироваться!

Литература

Костюченко Н.С.

Книги посвящены проблематике оценки кредитных рисков при кредитовании корпоративных заемщиков.

Скачать 1 часть бесплатно!

Скачать 2 часть бесплатно!

Кредитные риски Залог

Банк Платежные риски Налоги Бизнес-риски

Риски обеспечения Отраслевые риски Страновые риски

Таможня Резервы Кредит Региональные риски Рыночные риски Риски ликвидности

Проблемные активы 115-ФЗ Операционные риски

Риски финансовых институтов

Заемщик Арбитраж Гос.бюджет Правовые риски Банкрот Инвестиционные риски Бухгалтерский учет

© 2010-2024 ![]()

Почта: riskonsalt@gmail.com

Информация о портале Размещение рекламы